La gestion rigoureuse des archives réglementaires représente un pilier fondamental dans la lutte contre les malversations financières. L'évolution des méthodes d'archivage, associée aux avancées technologiques, a transformé la manière dont les organisations protègent et analysent leurs documents financiers.

Les fondamentaux des systèmes d'archivage réglementaire

Les systèmes d'archivage réglementaire s'appuient sur des principes établis par la LOLF et les pratiques du New Public Management. Ces méthodes modernes intègrent les exigences de la comptabilité publique tout en respectant les normes du droit financier.

L'organisation méthodique des documents réglementaires

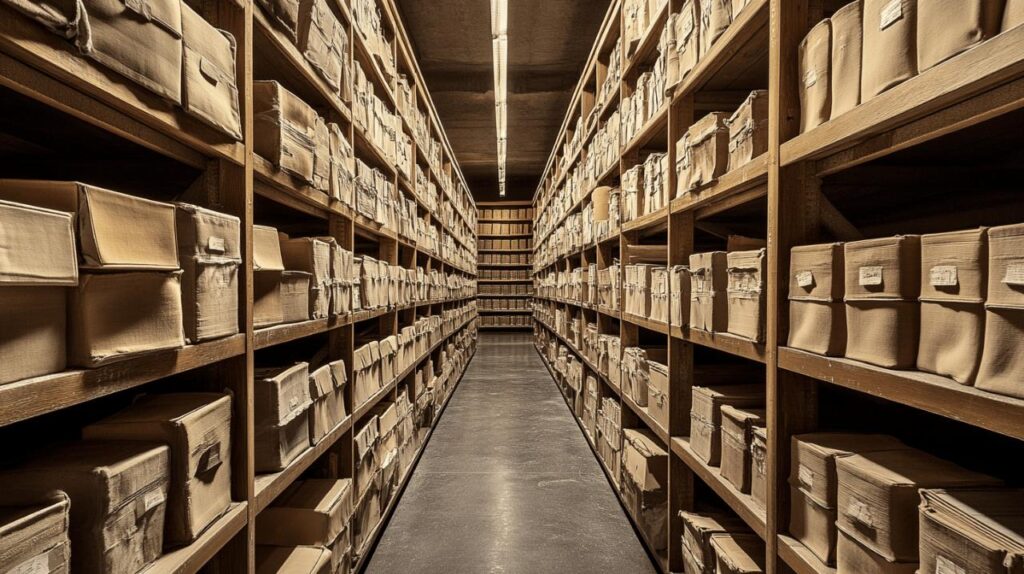

L'archivage numérique moderne s'inscrit dans une tradition administrative rigoureuse. Les documents sont classés selon des protocoles stricts, garantissant leur traçabilité et leur authenticité. Cette organisation facilite la surveillance continue de l'intégrité des archives, un élément central dans la prévention des fraudes.

Les standards de classification des archives financières

La classification des archives financières répond à des standards précis, hérités de l'histoire administrative française. Ces normes intègrent les principes budgétaires fondamentaux, comme l'annualité et la spécialité, tout en s'adaptant aux enjeux de la cybersécurité moderne. Les systèmes actuels permettent une vérification automatisée et régulière de l'intégrité des données.

L'automatisation dans la gestion des archives financières

La transformation numérique révolutionne la gestion des archives financières. Les organisations adoptent des systèmes automatisés pour optimiser le traitement, le stockage et l'analyse des données financières. Cette évolution s'inscrit dans une modernisation globale de l'administration publique, alignée sur les principes du New Public Management et les exigences de la LOLF.

Les outils numériques de traitement des données

Les technologies modernes offrent des solutions avancées pour la gestion budgétaire et la comptabilité publique. Ces outils assurent une surveillance continue de l'intégrité des archives, garantissant leur authenticité et leur pérennité. La mise en place de vérifications automatisées permet un contrôle budgétaire rigoureux, tandis que les mécanismes d'autocorrection maintiennent la fiabilité des informations stockées. Cette approche renforce la conformité aux principes budgétaires fondamentaux et facilite l'application du droit financier.

L'intelligence artificielle au service de l'archivage

L'intégration de l'intelligence artificielle transforme la conservation des documents financiers. Les systèmes intelligents analysent les données en temps réel, identifient les anomalies et renforcent la cybersécurité des archives numériques. Cette technologie permet une gestion dynamique des finances publiques, facilitant la détection des irrégularités dans l'administration publique. Les solutions d'archivage numérique actuelles, comme ARCSYS, établissent un environnement sécurisé pour la conservation long terme des documents sensibles, répondant aux normes strictes de l'histoire administrative moderne.

La traçabilité des opérations financières suspectes

L'administration des finances publiques s'appuie sur un système sophistiqué d'archivage numérique. Cette infrastructure permet d'assurer une surveillance constante des transactions et garantit la conservation à long terme des données sensibles. La gestion budgétaire moderne intègre des mécanismes avancés de détection des anomalies, renforçant ainsi la régulation financière.

Les indicateurs d'alerte dans les archives

L'administration publique met en œuvre des systèmes d'archivage évolués pour identifier les opérations suspectes. Ces dispositifs s'appuient sur des algorithmes configurables qui analysent en permanence les flux financiers. La surveillance continue garantit l'intégrité des données grâce à des vérifications automatisées. Le droit financier encadre strictement ces contrôles, notamment via la LOLF, tandis que les principes du New Public Management renforcent l'efficacité des procédures de détection.

Le suivi chronologique des transactions douteuses

La comptabilité publique s'appuie sur une architecture d'archivage permettant la reconstitution précise des opérations dans le temps. Les systèmes modernes assurent une journalisation exhaustive des modifications et corrections, créant une piste d'audit infaillible. Cette traçabilité s'inscrit dans une démarche globale de cybersécurité, protégeant les archives contre les altérations malveillantes. Les mécanismes d'autocorrection maintiennent l'authenticité des données sur le long terme, conformément aux exigences de l'histoire administrative française.

Les méthodes d'analyse des archives financières

L'analyse des archives financières s'appuie sur des pratiques rigoureuses issues d'une longue tradition administrative. Cette expertise, développée au fil des siècles, mobilise des outils sophistiqués pour garantir une gestion transparente des finances publiques. Les mécanismes de surveillance mis en place associent l'archivage numérique aux principes établis du droit financier.

L'analyse des archives financières s'appuie sur des pratiques rigoureuses issues d'une longue tradition administrative. Cette expertise, développée au fil des siècles, mobilise des outils sophistiqués pour garantir une gestion transparente des finances publiques. Les mécanismes de surveillance mis en place associent l'archivage numérique aux principes établis du droit financier.

Les techniques de recoupement des informations

La vérification des données financières repose sur un système de contrôle budgétaire approfondi. Les professionnels examinent les documents selon les normes de la comptabilité publique, en s'appuyant sur les principes définis par la LOLF. L'administration publique utilise des outils d'archivage numérique permettant une conservation long terme des données. Cette approche systématique facilite la détection des anomalies par le croisement des sources documentaires.

L'identification des schémas frauduleux

La détection des malversations s'effectue grâce à une analyse méthodique des flux financiers. Les systèmes de régulation financière intègrent des mécanismes de surveillance continue et des processus de vérification automatisés. La cybersécurité joue un rôle central dans la protection des données contre les manipulations. Les techniques modernes du New Public Management renforcent l'efficacité des contrôles tout en préservant l'histoire administrative des institutions financières.

La conformité réglementaire dans l'archivage

L'archivage des documents financiers constitue un pilier fondamental dans la gestion des finances publiques. Cette pratique s'inscrit dans une démarche rigoureuse de traçabilité et de transparence administrative. L'évolution des techniques d'archivage, notamment avec l'avènement du numérique, transforme les méthodes traditionnelles de conservation documentaire.

Les normes internationales d'archivage

L'archivage numérique répond à des exigences strictes en matière de conservation des données financières. Les systèmes modernes intègrent des mécanismes de surveillance continue et de vérification automatique pour garantir l'intégrité des informations stockées. La mise en place d'une architecture avancée permet la détection précoce des anomalies et la protection contre les cyberattaques. Les organisations adoptent des protocoles de sécurité renforcés, incluant des journaux de modifications et des mécanismes d'autocorrection pour maintenir la fiabilité des archives.

La durée légale de conservation des documents

La conservation des documents financiers s'inscrit dans un cadre temporel défini par la réglementation. Les systèmes d'archivage actuels, tels que les solutions spécialisées, assurent une gestion précise des délais de conservation. La dimension temporelle s'accompagne d'une stratégie de préservation à long terme, garantissant l'accessibilité et l'exploitabilité des documents tout au long de leur cycle de vie. Cette approche systématique permet aux organisations de respecter leurs obligations légales tout en optimisant leur gestion documentaire.

L'évolution des pratiques d'archivage

Les pratiques d'archivage des finances publiques ont connu une transformation majeure depuis le XIXe siècle. Cette mutation s'inscrit dans une dynamique de modernisation de l'administration publique, particulièrement dans le domaine de la gestion budgétaire. L'archivage numérique représente désormais un pilier fondamental pour assurer une comptabilité publique rigoureuse.

Les nouvelles technologies de stockage sécurisé

L'émergence des solutions numériques a révolutionné les méthodes de conservation des documents financiers. Les systèmes actuels intègrent des mécanismes de vérification automatique, garantissant l'intégrité des données archivées. La surveillance continue des archives, associée à des protocoles de cybersécurité avancés, permet de détecter rapidement toute anomalie. Les technologies modernes assurent une traçabilité complète des opérations et une restauration efficace des données en cas d'altération.

L'adaptation aux réglementations émergentes

La gestion des archives financières s'aligne sur les évolutions réglementaires, notamment depuis la LOLF de 2001. Cette transformation s'appuie sur les principes du New Public Management, redéfinissant les standards de l'administration publique. Les systèmes d'archivage actuels répondent aux exigences du droit financier moderne, en assurant une conservation long terme des documents. Cette approche facilite le contrôle budgétaire et renforce la transparence dans la gestion des finances publiques.

Les françaises sont plus soucieuses de leur santé et leur image : Elles abandonnent le topless

Les françaises sont plus soucieuses de leur santé et leur image : Elles abandonnent le topless

Comment bien laver les vitres de votre maison ?

Comment bien laver les vitres de votre maison ?

Quelques genres musicaux existent ?

Quelques genres musicaux existent ?

Ce qu’il fait savoir sur la flûte

Ce qu’il fait savoir sur la flûte

Quand le jeu vidéo quitte l’écran pour s’inviter dans la vie réelle

Quand le jeu vidéo quitte l’écran pour s’inviter dans la vie réelle

Comment vous faire rembourser les reparations apres un accident de la route?

Comment vous faire rembourser les reparations apres un accident de la route?

S’informer sur l’assurance auto : Que faut-il connaitre absolument ?

S’informer sur l’assurance auto : Que faut-il connaitre absolument ?

L’importance de l’externalisation des projets de conception electronique

L’importance de l’externalisation des projets de conception electronique

Comment faire un bon choix de chauffe-eau electrique economique ?

Comment faire un bon choix de chauffe-eau electrique economique ?

Pourquoi choisir une toilette suspendue ?

Pourquoi choisir une toilette suspendue ?

Quels sont les differents types de tuyauterie et de raccords de plomberie ?

Quels sont les differents types de tuyauterie et de raccords de plomberie ?

Que faut-il connaitre avant de participer au concours exceptionnel de gardien de paix ?

Que faut-il connaitre avant de participer au concours exceptionnel de gardien de paix ?

Avantages et inconvenients de l’installation d’un WC suspendu

Avantages et inconvenients de l’installation d’un WC suspendu

Quelques astuces pour etre plus ecologique au quotidien

Quelques astuces pour etre plus ecologique au quotidien

Comment choisir un raccord de plomberie ?

Comment choisir un raccord de plomberie ?

Les tops 20 des meilleures Musiques de Western

Les tops 20 des meilleures Musiques de Western

Comment bien amenager sa cuisine?

Comment bien amenager sa cuisine?

Perte des cles de voiture : que faire ?

Perte des cles de voiture : que faire ?

Quel est le role d’un avocat en tant qu’intermediaire entre l’assurance et la victime d’une catastrophe naturelle ?

Quel est le role d’un avocat en tant qu’intermediaire entre l’assurance et la victime d’une catastrophe naturelle ?

Comment choisir une tablette pour radiateur ?

Comment choisir une tablette pour radiateur ?

Aperçu des symboles de l’Egypte ancienne

Aperçu des symboles de l’Egypte ancienne

Comment sont tarifees les assurances auto ?

Comment sont tarifees les assurances auto ?

Maison de retraite : conseils pour bien choisir

Maison de retraite : conseils pour bien choisir

Le calendrier 2024 : toutes les dates de la saison des événements culturels internationaux

Le calendrier 2024 : toutes les dates de la saison des événements culturels internationaux